工业硅:定价围绕成本 供需预期双增

正规实盘股票配资平台

发布日期:2024-05-06 17:32 点击次数:198

工业硅上市一年有余,回顾2023年行情,价格运行先跌后稳,重心回落呈“L”型走势。尤其是四季度开始,期价始终偏弱,虽同属新能源产业链,但风头远不及晚上市的碳酸锂期货。究其原因,新增产能扩张叠加宏观数据下行,预期悲观导致显性库存高企是主要拖累。

一、供应:产能产量双增,新疆占比提升

2023年工业硅产能产量持续增长。根据百川统计,2023年我国工业硅产能686万吨,同比增长6.3%,行业新增产能持续投放。产量来看,2023年工业硅产量375万吨(不含97硅和再生硅),同比增长14.5%。分地区来看,新疆、云南、四川、内蒙、甘肃五省共占全国总产量的83%以上。其中新疆产量占比46%,是工业硅产量第一大省,基于煤炭成本优势,产量占比较2022年提升近5%,也体现未来供应集中的趋势;云南和四川占比分别为15.8%和11.3%,作为南方水电大省,两地供应能力仅次于新疆,但由于水电季节性波动,上半年南方亏损减产,产量和占比均较去年有所回落;此外,甘肃、内蒙等地受新增产能影响,产量明显增长,两地产量合计占比10.5%,2022年占比仅为6%。

据SMM调研显示,2022年底规划的2023年工业硅投产的产能超过百万吨,然而实际投产进度远不及预期。随着四季度部分产能陆续投产,三十余万吨产能预计在2024年一季度释放。2024年,根据市场不完全统计,预计国内工业硅新增产能165.5万吨,其中一半以上产能集中在下半年投产。从位置分布上看,40万吨位于西南地区,剩余125万吨位于西北地区。据了解,新增工业硅基本都是多晶硅、有机硅产业配套产能,预计年内大概率能够投产,因此2024年工业硅产量将继续维持同比两位数增长,有望达到450-500万吨水平。

二、需求:整体延续增长,但价格表现转弱

需求方面,2023年下游有机硅和多晶硅产能持续增长,但对工业硅需求提升不及预期。重点看多晶硅,作为工业硅下游中占比最大且增长最快的领域,2023年受新增产能投产+终端光伏装机量快速增长带动,多晶硅产量持续增长,1-11月多晶硅累计产量124万吨,同比增长81%,估算耗硅量140万吨左右,占工业硅消费量一半以上。不过,正由于光伏产业持续蓬勃发展,强劲的装机需求带动2021-2022年多晶硅价格不断激涨,前期扩张的新增产能多数在2023年陆续投产,多晶硅产量大幅释放,供过于求导致市场出现严重的过剩压力,上半年多晶硅价格大幅跳水,多晶硅致密料从年初的200元/千克一路跌至65元/千克,跌幅超65%,硅料企业利润水平持续收缩,对工业硅的采购计划也不断推迟。根据中国光伏协会预测,2023年国内光伏新增装机有望达到160-180GW,对应约57万吨的多晶硅需求,远不及产量增长。根据百川调研,2024年仍有近140万吨多晶硅产能投产,未来产能过剩压力仍将加大。不过多晶硅过剩虽然制约价格走势,但对工业硅需求却属于利好支撑。

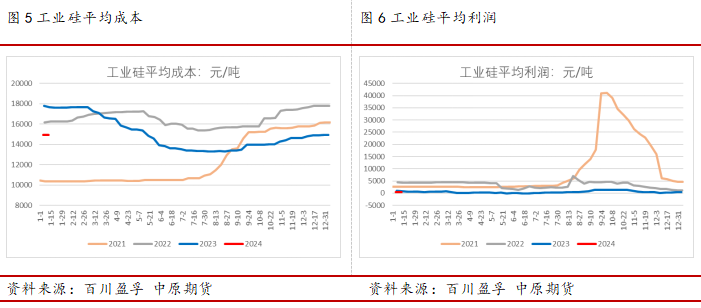

三、成本:煤电成本下移,利润同步缩水

工业硅冶炼环节,电力成本占比3成,是最大的成本来源。2023年工业硅成本跌幅较大,尤其是二季度受宏观需求下行+煤炭原油等能源价格下跌拖累明显。截至目前,工业硅生产成本已跌落至2021年能耗双控以前水平。但成本的下移并未带动企业生产利润回升,由于需求低迷,硅价跌幅更大,6月价格更是一度跌破新疆地区。作为全国成本洼地,新疆随即加入减产行列,叠加西南的大范围亏损减产,6-7月份供应压力阶段性缓解后,硅价才逐渐止跌企稳。当下,随着原油煤炭等能源价格逐渐企稳,工业硅成本继续下跌空间有限。截至目前,全国硅厂平均利润400元/吨(虽然西南电价上调厂家亏损减产,但新疆电价低位稳定,利润仍在千元以上),也支撑厂家维持稳定开工生产。因此,预计2024年西北工业硅产能仍将稳步增长,产业集中度提高,也将对价格形成中长期压制。

回顾2023年,受宏观氛围偏弱+煤电成本下移拖累,工业硅价重心下移。展望2024年,预计工业硅维持供需双增态势,供应增量或超过需求增量。因此硅产业链仍面临供应过剩的压力,工业硅价格将围绕成本波动,从近两年行情走势来看,价格波幅或继续收窄,期价运行中枢围绕13000-15000元/吨。

Powered by 十大证券配资平台有哪些_正规实盘股票配资平台_配资炒股官网 @2013-2022 RSS地图 HTML地图